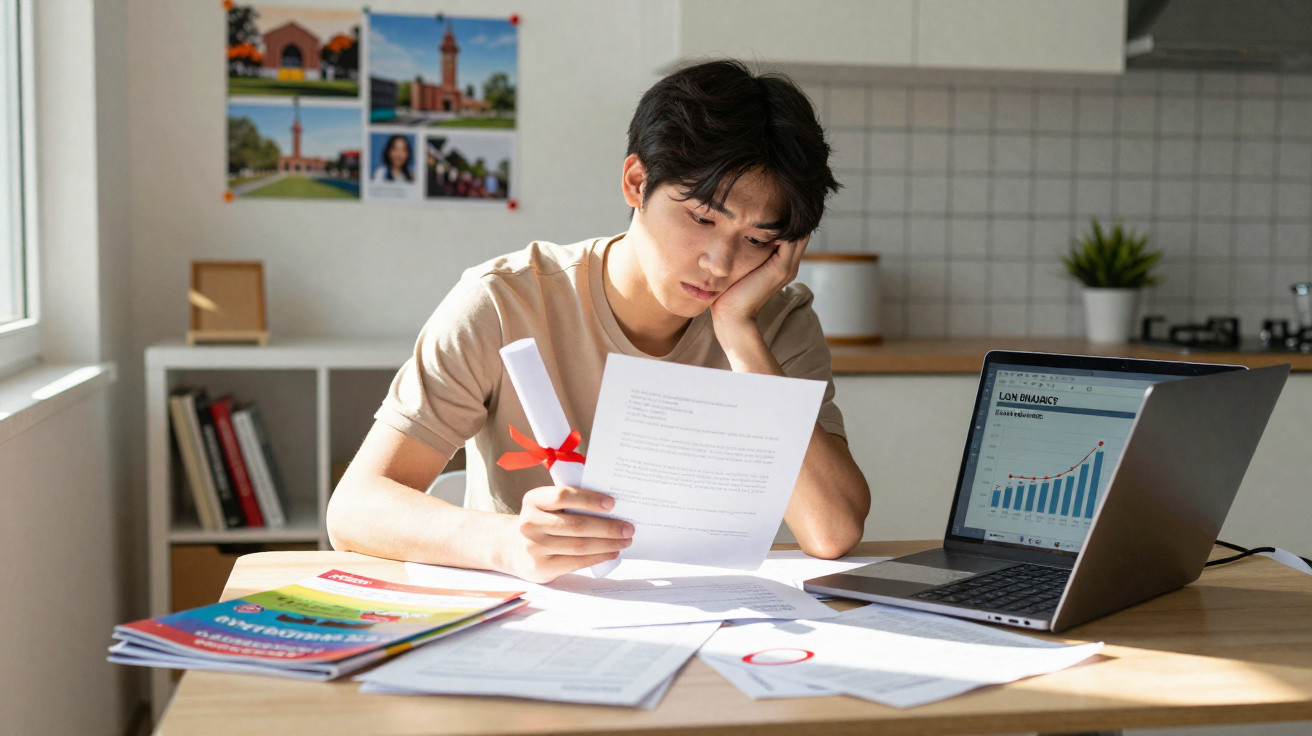

A garota com moletom da universidade chora baixinho no setor de auxílio financeiro. Não é aquele choro de filme. É o choro de olhos vermelhos, de cansaço acumulado. Ela acabou de descobrir que o terceiro ano vai custar mais do que a renda anual dos pais. A orientadora empurra pela mesa um pacote grampeado: novas opções de empréstimo, novas assinaturas, novas taxas de juros que, no papel, parecem inofensivas.

Do lado de fora, um grupo de visita guiada passa arrastando os pés; pais tiram fotos de prédios de tijolinhos e gramados impecáveis, enquanto o guia canta “oportunidades ilimitadas”. Do lado de dentro, alguém está assinando a própria década dos trinta.

Ninguém no tour vê essa parte.

Como o sonho da faculdade virou, em silêncio, uma máquina de dívidas

Basta pisar em quase qualquer campus para a narrativa de superfície parecer perfeita. Sol batendo no pátio central, panfletos prometendo noites de networking, dormitórios reluzentes que lembram hotel econômico. A marca vendida é liberdade: quatro anos para se reinventar, para “se tornar quem você é”.

Só que, por baixo, corre outra história - como uma legenda escondida. É a história de contratos, juros e uma pressão discreta que começa aos 17 e não solta. A pressão para assinar, se matricular, pegar empréstimo, acreditar.

Pense no Liam, 29, que seguiu exatamente o que diziam ser o caminho certo. Aluno com honrarias, boa universidade estadual, diploma em negócios. Os pais nunca tinham ido para a faculdade e, quando os folhetos chegaram, aquilo pareceu um bilhete dourado. O preço soava irreal, como dinheiro de Banco Imobiliário. O orientador escolar garantiu: “Você vai pagar isso com facilidade quando arrumar um bom emprego.”

Ele se formou num mercado de trabalho morno e conseguiu um salário inicial de $42,000 - junto com $88,000 em empréstimos estudantis. A parcela mensal é maior do que o aluguel. Ele adiou sair do apartamento compartilhado, adiou pensar em família, adiou tudo. “Eu fiz o que me mandaram fazer”, ele diz. “Agora me sinto idiota por ter acreditado.”

O que mudou é simples e cruel. Antes, a faculdade era cara, mas alcançável; hoje, virou um produto financeiro embrulhado numa história moral de sucesso. As mensalidades subiram muito mais rápido do que os salários. Empréstimos federais e privados fáceis despejaram dinheiro no sistema, e as universidades responderam com estádios novos, dormitórios de luxo e departamentos de marketing.

O resultado é uma geração convencida por uma narrativa que soa nobre, mas funciona como um duto: dinheiro entra, diploma “prestigioso” sai, e décadas de pagamento ficam discretamente garantidas. A fraude não é dizer que educação não tem valor; a fraude é o jeito como esse valor foi transformado em arma para criar dívida para a vida inteira.

Como as universidades vendem o sonho - e o que elas não dizem em voz alta

O discurso de venda quase sempre começa cedo. Visitas ao ensino médio, e-mails, correspondências brilhantes com estudantes diversos e sorridentes lendo em gramados que ninguém usa de verdade. A mensagem não dá trégua: faculdade não é negociável se você quer uma vida boa. É apresentada menos como decisão e mais como obrigação moral.

Há um método por trás disso. Fale de “paixão”, “compatibilidade”, “comunidade do campus”. Aperte os botões emocionais. E deixe a conversa sobre dinheiro abstrata e empurrada para o fim, escondida em “pacotes de auxílio financeiro” e PDFs de várias páginas que nenhum adolescente entende de fato.

Aí vem a revelação do “pacote”, a hora que deveria trazer clareza, mas quase sempre traz névoa. Famílias se sentam à mesa da cozinha e apertam os olhos para decifrar números: bolsas, auxílios, empréstimos - tudo misturado como se fosse o mesmo tipo de ajuda. A universidade destaca a “parcela mensal média” depois da formatura, um número que supõe que a pessoa vai sair da colação direto para um bom emprego.

Ninguém fala do recém-formado que passa seis meses fazendo entregas por aplicativo. Ninguém menciona os estágios não remunerados que, na prática, pressupõem que os pais bancarão as contas. Mesmo assim, você assina, porque a história ao seu redor diz que não assinar é pior. Ir embora parece admitir que você já fracassou.

No papel, tudo parece racional. Estudar aumenta o potencial de renda, então pegar empréstimo seria “investir no seu futuro”. O problema é que esse slogan limpinho apaga as probabilidades reais. Nem todo diploma leva a um emprego com salário compatível com a dívida. Nem todo aluno conclui o curso. Nem todo setor é estável.

Vamos ser sinceros: quase ninguém lê esses contratos linha por linha antes do primeiro dia de recepção. Você não entende plenamente o que os juros fazem ao longo de 20 anos. Você não imagina como as parcelas vão pesar quando creche, conta médica e aluguel se encontrarem mais tarde. Esse mal-entendido não é acidente. Ele mantém a engrenagem funcionando.

Dívida, depressão e a conta emocional silenciosa

Existe uma coreografia discreta de como isso vira desgaste de saúde mental. Em geral, começa quando as fotos da formatura já perderam o brilho, o período de carência acaba e chega o primeiro e-mail de “pagamento devido”. Aquele número deixa de ser abstrato. Vira sentença.

Um movimento útil nessa fase é brutalmente prático: colocar tudo no papel. Taxas de juros, saldos, datas de vencimento, mínimo mensal. Ver o quadro completo numa única página pode dar medo, mas troca uma angústia nebulosa por algo concreto. Dívida cresce no escuro; clareza - mesmo dolorosa - reduz um pouco o poder dela.

O que derruba muita gente não é só o dinheiro: é a vergonha. Você abre as redes sociais e parece que todo mundo “decolou” do jeito certo. Estão postando promoções e tours por apartamentos em outra cidade. Você está pesquisando adiamento de pagamento e chorando em cima de uma planilha à 1 da manhã.

Esse abismo entre o futuro prometido e a realidade presente alimenta depressão. Você começa a se perguntar se foi ingênuo, se sua área é “bobagem”, se cometeu um erro fatal aos 18 do qual nunca vai se recuperar. A fraude deixa de parecer institucional e passa a parecer pessoal - como se fosse um defeito de caráter que você precisa esconder.

Alguns chamam isso de crise de saúde mental; outros chamam pelo nome certo: sistêmico. O tombo emocional não é falha individual, é um efeito colateral previsível de vender para uma geração inteira um sonho de alta pressão e sem reembolso.

“Eu nem sinto que sou o tipo certo de pobre”, uma formada em serviço social de 26 anos me disse. “Sinto que comprei minha própria prisão e agora tenho que fingir que sou grata pelas chaves.”

- Dê nome à fraude em voz alta, com as suas palavras. Não é drama; é checagem de realidade.

- Separe seu valor humano do seu saldo; um é humano, o outro é matemática.

- Fale com pelo menos uma pessoa sobre a dívida sem transformar em piada.

- Pesquise planos de pagamento vinculados à renda ou programas de perdão, mesmo que você ache que “não merece”.

- Permita-se sentir raiva. É uma reação sensata a ter sido enganado, não um sinal de que você está quebrado.

O que fazemos com a verdade agora

Depois que você enxerga como a máquina funciona, não dá para desver. As visitas guiadas, os slogans, a suposição silenciosa de que jovens de 17 anos deveriam assumir, com naturalidade, décadas de pagamento. E, a partir daí, ficam mais visíveis as alternativas que nunca receberam o mesmo espaço: começar numa faculdade comunitária, escolher escolas técnicas, fazer cursos de certificação, seguir caminhos mais lentos, tirar um ano de pausa que não seja tratado como “fracasso”.

Para alguns, a faculdade ainda foi a decisão certa - com dívida e tudo. Para outros, foi um desvio caríssimo disfarçado de destino. A questão não é queimar diplomas; é parar de fingir que o modelo atual não é predatório para uma parcela enorme dos estudantes.

Todo mundo já viveu aquele instante em que percebe que o conselho “adulto” em que confiou pode ter sido moldado mais por cultura, marketing e mitos antigos do que pela sua vida real. A pergunta que paira sobre esta geração não é só “faculdade vale a pena?”.

A pergunta de verdade é: quem tem o direito de definir “valer” quando a conta chega em dólares, em anos e em pânico silencioso às 3 da manhã?

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A faculdade é divulgada como uma obrigação moral | Universidades vendem um sonho emocional enquanto minimizam o impacto de empréstimos de longo prazo | Ajuda você a enxergar o discurso com nitidez e questionar sem culpa |

| Dívida e depressão têm ligação estrutural | Saldos altos, futuro profissional incerto e vergonha alimentam sofrimento mental | Reposiciona seu estresse como resultado sistêmico, não fraqueza pessoal |

| Existem alternativas e atitudes de sobrevivência | Passos práticos: mapear a dívida, explorar planos, nomear a fraude, buscar apoio | Oferece alavancas concretas em vez de só sentir aprisionamento |

Perguntas frequentes:

- A faculdade é sempre uma fraude, ou só às vezes? A faculdade em si não é automaticamente uma fraude; o problema é o preço e a narrativa de venda agressiva que ignora risco, resultados e caminhos mais baratos. Para algumas carreiras, o diploma é essencial, mas o modelo atual frequentemente cobra preço de luxo por resultados imprevisíveis.

- Como saber se um diploma compensa financeiramente? Pesquise o salário médio inicial da sua área, estime uma renda conservadora e compare com a sua dívida total projetada. Se seus empréstimos totais ultrapassarem muito o seu salário esperado do primeiro ano, o risco é alto, e pode valer considerar opções mais baratas ou mais lentas.

- E se eu já estiver muito endividado com empréstimo estudantil? Você não está condenado. Liste cada empréstimo, verifique elegibilidade para pagamento vinculado à renda, perdão por serviço público ou programas estaduais. Depois, construa um plano realista com base na sua vida de verdade, não numa versão imaginária de “adulto perfeito”.

- Pular a faculdade é uma má ideia no mercado de trabalho de hoje? Não necessariamente. Alguns ofícios, vagas em tecnologia e carreiras criativas dependem mais de habilidades, portfólio e certificações. A má ideia é tratar a faculdade como o único caminho respeitável, independentemente de custo e de compatibilidade pessoal.

- Como conversar com parentes mais novos sobre isso sem assustá-los? Compartilhe seus números e experiências com calma e, em seguida, pergunte que tipo de vida eles querem - não apenas em qual instituição querem estudar. Incentive a comparação de opções, o início em escolas de menor custo ou a escolha de estudar mais tarde, em vez de correr para assumir empréstimos enormes aos 18.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário